중국 AI API 가격이 미국보다 최대 30배 저렴한 이유

중국 AI 모델의 API 가격을 보면 미국의 주요 AI 서비스와 비교해 지나치게 저렴하다는 느낌을 받을 수 있습니다. 흔히 중국의 낮은 인건비 때문이라고 생각하지만 실제 추론 비용에서 인건비가 차지하는 비중은 크지 …

중국 AI API 가격이 미국보다 최대 30배 저렴한 이유 Read More글로벌 외환·비즈니스 및 일상 속 실전 경제 트렌드 가이드

중국 AI 모델의 API 가격을 보면 미국의 주요 AI 서비스와 비교해 지나치게 저렴하다는 느낌을 받을 수 있습니다. 흔히 중국의 낮은 인건비 때문이라고 생각하지만 실제 추론 비용에서 인건비가 차지하는 비중은 크지 …

중국 AI API 가격이 미국보다 최대 30배 저렴한 이유 Read More

한국의 성별 임금 격차를 검색하면 여성의 임금이 남성보다 약 30퍼센트 낮다는 수치를 자주 접하게 됩니다. 이 숫자만 보면 같은 일을 하는 여성에게 기업이 훨씬 적은 임금을 지급하는 것처럼 받아들이기 쉽습니다. …

남녀 임금 격차는 정말 31퍼센트일까 조정 임금 격차의 차이 Read More

뉴스에서는 고용률이 역대 최고 수준이라는 이야기가 나오는데 주변에서는 안정적인 일자리를 구하기 어렵다는 반응이 계속됩니다. 두 이야기가 동시에 나오는 이유는 취업자 수와 실제 노동 투입량이 서로 다른 방향으로 움직일 수 있기 …

고용률 역대 최고인데 왜 체감 고용은 나빠졌을까 FTE 고용률의 착시 Read More

취업자 수가 증가했다는 발표를 보면 고용 시장이 좋아졌다고 받아들이기 쉽습니다. 하지만 실제 현장에서는 사람 수가 늘었는데 근무시간은 줄고 안정적인 일자리는 오히려 감소하는 경우가 있습니다. 특히 주 40시간 일자리 하나가 여러 …

취업자 수가 늘어도 고용이 좋아졌다고 볼 수 없는 이유 Read More

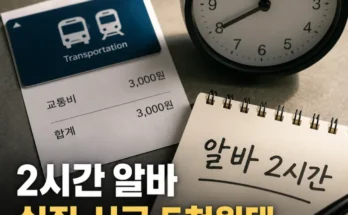

하루 2시간 정도만 일하는 초단기 아르바이트는 근무 시간이 짧아서 부담이 적다고 생각하기 쉽습니다. 하지만 출퇴근에 들어가는 시간과 교통비까지 계산하면 이야기가 달라집니다. 2026년 최저시급 10320원을 받더라도 하루 2시간 근무에 왕복 교통비 …

하루 2시간 알바 실질 시급 5880원 최저임금보다 훨씬 낮아지는 이유 Read More